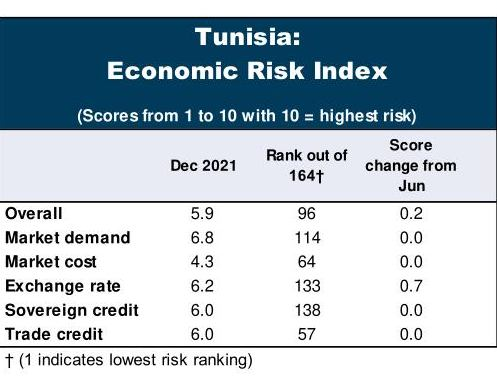

Le score de risque global de la Tunisie (5.9/10) est actuellement supérieur à la moyenne de la région MENA (5.2/10) (*) :

1. Risque lié à la demande du marché (6.8/10) : les risques pesant sur les perspectives de la demande incluent la croissance manquée du PIB, les menaces à la sécurité régionale,

Accès limité au financement et augmentation du chômage. L'augmentation de la dette et la baisse (potentielle) des réserves de change, la résurgence des cas de Covid-19 due à la variante Omicron, ont accru l'incertitude du marché et les risques de baisse de la demande.

Les vulnérabilités externes sont par ailleurs une préoccupation majeure, car les perturbations de la chaîne d'approvisionnement, la faible croissance dans l'UE et la faiblesse de la demande ont de graves répercussions sur les industries nationales, notamment la manufacture et les services.

2. Risque de taux de change, (6.2/10). Les autorités opèrent une parité rampante du dinar tunisien par rapport à un panier de devises (dont le $US, mais fortement pondéré en faveur de l'€). La majorité de la dette extérieure publique de la Tunisie est également libellée en € ; Le dinar s'est échangé en moyenne à 2,88 DT/$ en novembre-2021. C'est 4,6 % de moins qu'en novembre 2020.

Le taux de change n'est pas aussi flexible que le souhaiteraient la Banque mondiale et le FMI. Ces entités ont exhorté le gouvernement à se concentrer sur le ciblage de l'inflation, en modifiant le taux directeur, plutôt qu'en manipulant artificiellement le taux de change. Le taux de change se dépréciera au moins à 3,0 DT/$ en 2022.

3. Risque de crédit souverain (6.0/10). Moody's a abaissé la note des émetteurs à long terme en devises étrangères et en monnaie locale de la Tunisie de B3 à Caa1. Il a maintenu son attitude négative. La justification de ce déclassement à Caa1 est l'affaiblissement des institutions et l'incertitude quant à leur capacité à mettre en œuvre des réformes budgétaires et économiques.

Le risque de liquidité du gouvernement est exacerbé par la perte d'accès au marché international des capitaux et le lourd fardeau de la dette. Étant donné que plus de 65 % de la dette est libellée en devises étrangères, la trajectoire de la dette est exposée à des mouvements de change défavorables.

4. Risque de crédit commercial (6.0/10). Il mesure la capacité du secteur privé à effectuer des remboursements. Le secteur bancaire est contraint par des déficiences structurelles : les déficits budgétaire et courant ne sont pas suffisamment financés par l'investissement (en portefeuille), ce qui nécessite une accumulation de dette extérieure. La trésorerie est rare et l'accès au financement reste limité, en particulier dans les zones rurales.

(*) Oxford Economics, Dec., 2021.