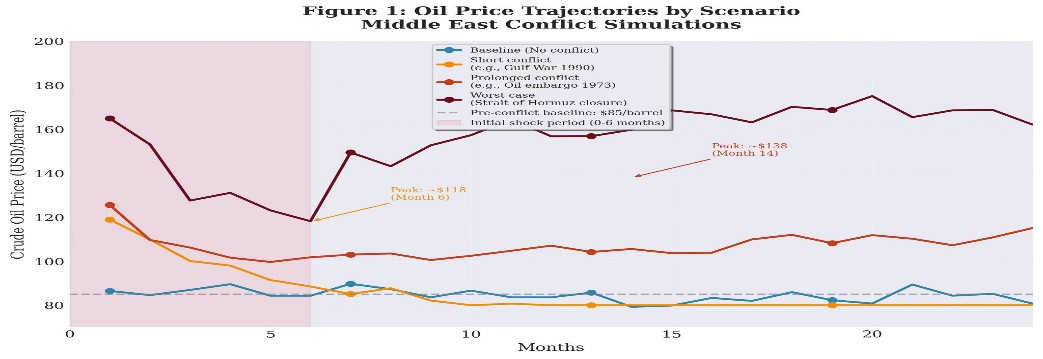

Dans ce qui suit je quantifie l'impact macroéconomique de la guerre au MO à travers quatre scénarios simulés sur 24 mois; ''baseline'', ''conflit court'' (comme la Guerre du Golfe 1990), ''conflit prolongé'' (comme le choc pétrolier 1973), et ''scénario extrême'' (fermeture du détroit d'Ormuz). Pour les principaux résultats, voir Tableau ci-dessous.

L'analyse du FMI (mars 2026) identifie qualitativement trois issues possibles. Le présent billet complète ce cadre en quantifiant ces scénarios à partir d'élasticités issues des travaux du FMI/OCDE.

- Pour le choc d'offre énergétique (Figure 1): le conflit constitue un choc d'offre négatif sur un marché déjà tendu. Environ 20 % du pétrole mondial transite par le détroit d'Ormuz. Une hausse de 10 $/baril réduit la croissance des pays importateurs de 0,2 à 0,4 point et augmente l'inflation de 0,3 à 0,5 point ; élasticités retenues dans notre calibrage.

Nos simulations montrent un pic pétrolier allant de 120 $/baril (conflit court) à 180 $/baril (scénario extrême), avec des effets persistants dans les deux derniers scénarios.

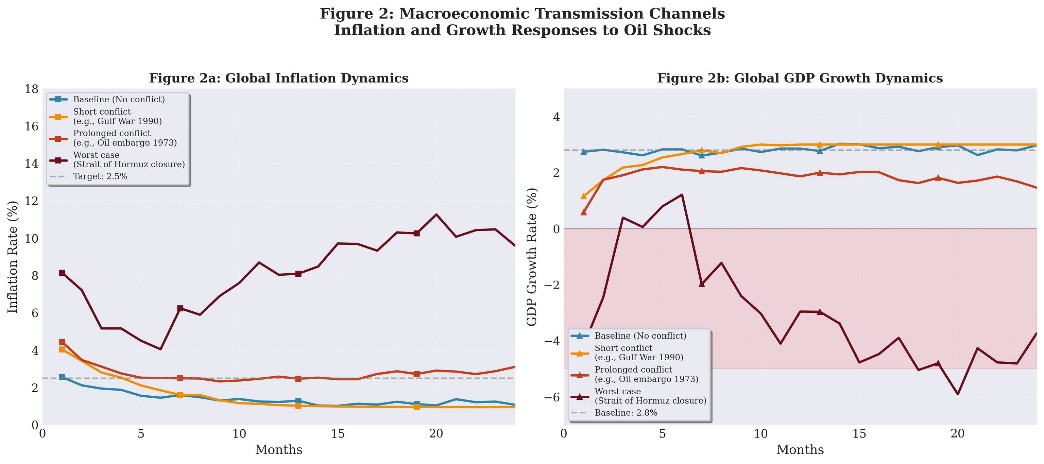

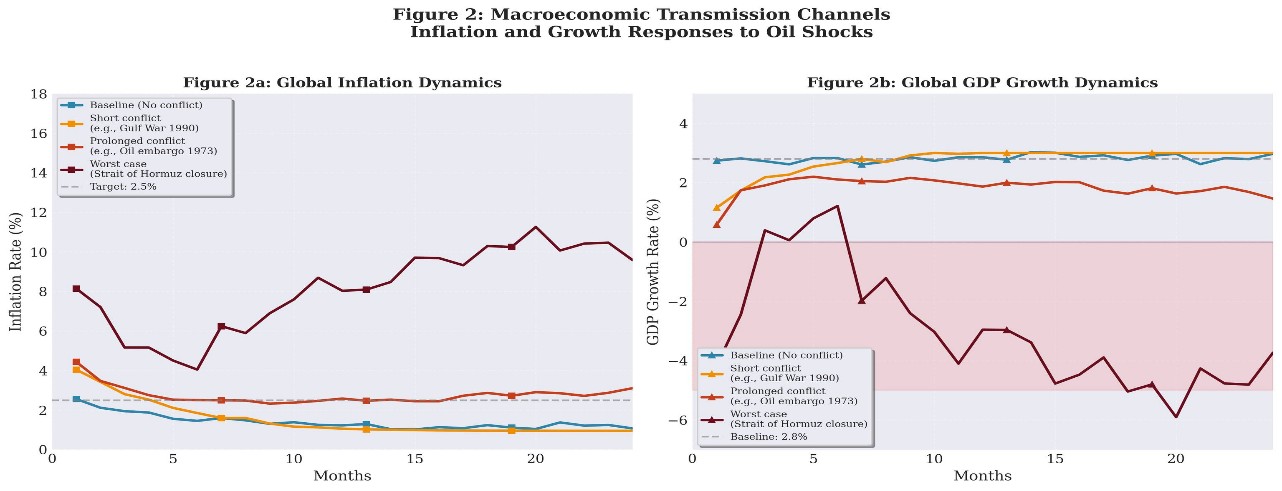

- Concernant l'inflation et la croissance (Figure 2): la hausse des prix de l'énergie se diffuse à toute l'économie via les coûts de production et de transport. L'inflation atteint 6 à 10 % dans le conflit prolongé et 16 % dans le scénario extrême, contre 3,5 % dans la baseline. Les pays à faible revenu sont les plus vulnérables : l'alimentation représente 40 à 60 % de leur panier de consommation.

La croissance mondiale chute de +2,8 % (baseline) à -1,8 % (conflit prolongé) voire -5,4 % (extrême). Le commerce mondial pourrait être amputé de 0,5 à 1 point.

À propos de la politique monétaire et le risque de stagflation (Figure 3): face à l'inflation, les banques centrales relèvent leurs taux de 4 % (baseline) à 8-12 % (scénarios de conflit). Elles sont confrontées à un arbitrage délicat :resserrer pour contenir l'inflation ou soutenir une croissance déjà affaiblie. Ce dilemme ravive le spectre de la stagflation.

Par ailleurs, le resserrement des conditions financières peut augmenter les coûts d'emprunt souverain de 100 à 300 points de base pour les économies émergentes, accentuant les risques de crise de la dette.

La guerre au Moyen-Orient agit donc comme un choc systémique multidimensionnel cumulant choc d'offre énergétique, inflation importée, fragmentation commerciale et resserrement financier. Ses effets, amplifiés par les vulnérabilités préexistantes, dépendront de la durée et de l'intensité du conflit. À moyen terme, il pourrait accélérer la reconfiguration des chaînes d'approvisionnement et la sécurisation énergétique.