En dehors de la conjoncture, en matière de résilience, l'économie tunisienne est actuellement caractérisée au moins par les 4 traits suivants :

(A) Un espace fiscal restreint et une politique procyclique. La politique budgétaire est entravée par la faiblesse des marges de manœuvre et devient souvent procyclique, aggravant les ralentissements économiques au lieu de les atténuer.

En effet :

(1) Les stabilisateurs sont plutôt inefficaces ; c’est que les dépenses publiques et les subventions perdent leur efficacité en période de volatilité macroéconomique. L'analyse révèle que les dépenses de subventions supérieures à 3,5 % du PIB constituent un seuil de risque critique, au-delà duquel elles contribuent aux tensions budgétaires plutôt qu'à la stabilité ;

(2) la position réactive vs préventive. Là, le mécanisme de correction des erreurs est plus rapide dans les régimes volatils, ce qui indique une tendance à l'intervention budgétaire réactive tardive (par exemple, subventions d'urgence) plutôt qu'à la stabilisation préventive, ce qui amplifie l'instabilité économique.

(B) Preuves de cicatrices hystérétiques. L'économie présente des signes d'hystérésis c’est-à-dire, des crises passagères entraînent des dommages durables à la production potentielle. Ceci est empiriquement vérifié par une autocorrection (croissance-dépenses publiques-offre de monnaie) défaillante pendant les régimes volatils, indiquant une incapacité des mécanismes intrinsèques de l'économie à revenir à son équilibre antérieur après un choc. Cela suggère que les chocs ont des effets permanents. Les canaux de ces cicatrices sont grosso modo :

(1) Les crises récurrentes entraînant une érosion durable du capital humain (par la déqualification due à un chômage élevé chronique),

(2) la destruction sur le moyen et long terme de l'investissement productif et l’affaiblissement des institutions (règles du jeu). Cela crée une boucle de rétroaction négative, où chaque crise rend l'économie plus vulnérable à la suivante, réduisant ainsi durablement la trajectoire de croissance tendancielle.

(C) Des pressions du secteur extérieur et ouverture. Une forte ouverture commerciale, bien que bénéfique en période de stabilité, devient un important vecteur de vulnérabilité en période de volatilité mondiale. Ceci se traduit par :

(1) Des expositions aux chocs. En fait, avec une ouverture commerciale constamment élevée (en moyenne 80 % du PIB), l'économie est fortement exposée aux chocs de prix mondiaux et aux perturbations des chaînes d'approvisionnement, comme on l'a vu lors des crises de 2007-2008 et de 2021-2022.

(2) Des amortisseurs de chocs limités. Cela veut dire, contrairement à l’Arabie saoudite par exemple qui peut mobiliser ses réserves souveraines pour stabiliser les coûts d’importation, la Tunisie manque de réserves extérieures substantielles. Cela impose des mesures d’austérité et des réductions de subventions en période de ralentissement budgétaire, ce qui contracte davantage la demande intérieure.

(D) Contraintes structurelles à la croissance. Des problèmes structurels persistants, notamment les pressions démographiques et la faiblesse institutionnelle, entravent le potentiel de croissance de la Tunisie et compromettent la viabilité de sa dette.

(1) Une relation de cointégration clé à long terme identifie une croissance démographique supérieure à 1,5 % comme une vulnérabilité structurelle, puisque la productivité et structurellement trop lente, ajoutée à la fuite du capital humain et la quasi-absence de l’entrepreneur innovateur. Cette pression pèse sur les ressources publiques, réduit la main-d’œuvre agricole et contribue à un chômage élevé des jeunes (atteignant 38 % en 2023).

(2) Volatilité institutionnelle. C’est que la fréquence des alternances entre régimes macroéconomiques stables et volatils reflète une fragilité institutionnelle et une incertitude politique profondément ancrées, qui freinent l’investissement et compliquent la planification économique à long terme. Comparée a des pays de la région MENA, il s’en sort que le Maroc, par exemple, bien que dépendant également des importations, a connu un régime stable de longue durée (1999-2014), soutenu par des cadres institutionnels plus solides et des flux d’IDE, témoignant d’une gestion macroéconomique plus résiliente.

Enfin, le profil macroéconomique de la Tunisie, caractérisé par une politique budgétaire procyclique, une forte exposition extérieure et de profondes contraintes structurelles, crée un cercle vicieux qui menace la soutenabilité de la dette.

Les faibles perspectives de croissance (même si elles sont controversées parmi les différents « forecasters ») limitent la génération de recettes, tandis que les chocs récurrents accroissent la demande de dépenses, poussant la dette publique à des niveaux insoutenables. Pour briser ce cercle vicieux, il faut aller au-delà des mesures réactives et engager des réformes institutionnelles qui mettent en place des stabilisateurs automatiques effectifs et s'attaquent aux principaux freins structurels de l'économie.

Un comentaire rapide sur les 3.2% de croissance au Q2:

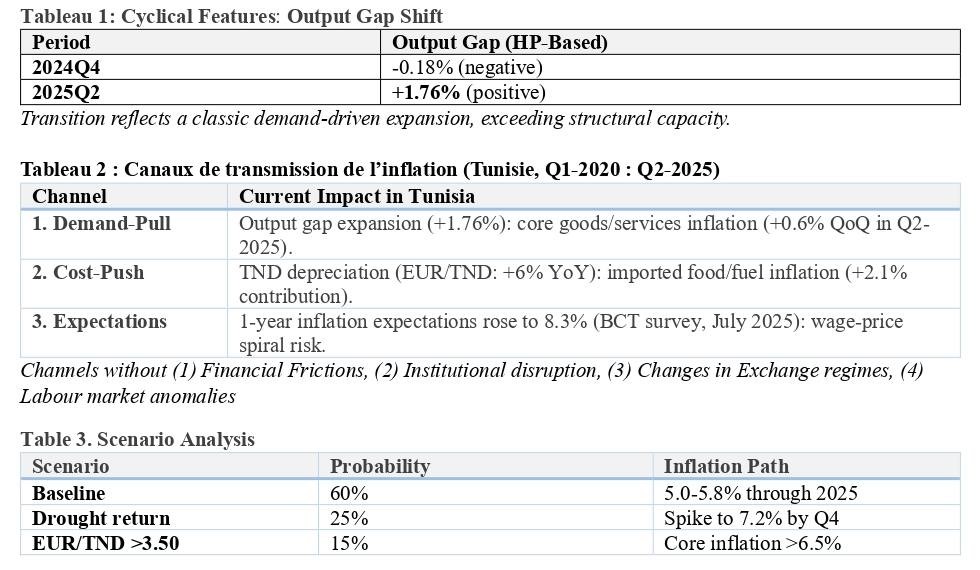

La croissance du PIB au Q2-2025 a 3.2%, reste cycliquement forte mais structurellement fragile, sous pression de la demande excédentaire (par rapport aux capacités), de la faiblesse de la monnaie et des anticipations adaptatives. Le gap de production positif (Tableau 1) reflète un rebond post-sécheresse, soutenu par le tourisme (+25 % YoY), les exportations et la détente de certaines contraintes à l’importation, tout en maintenant des pressions inflationnistes.

Le chômage a légèrement reculé à 14,8 %, proche du NAIRU (environ 14.5%!), considéré par les économistes comme un équilibre de long terme avec inflation stable et un gap nul du PIB,et ce n'est absolument pas dû ni à la croissance, ni à l'excédent fiscal, ni Battikh, car ces mécanismes supposent des liaisons enchevêtrées dans le temps, avec des effets-retards et une estimation correcte du stimulus fiscal... etc.. .

L’expansion de Q2 est tirée par la demande et la reprise agricole, tandis que l’offre progresse modestement : taux d’utilisation des capacités à 80 % et stocks de matières premières +15 % YoY.

En juillet, l’IPC global était de 5,3 %, avec une sous-jacente dépassant 5,6 %. Si le gap persiste, l’inflation pourrait atteindre 5–7,2 % selon les scénarios (Tableau 3), avec des risques liés aux subventions et à la pluviométrie.

La politique monétaire confronterait des difficultés moindres par rapport aux années passées - non-gérées- mais si elle demeure très conservative, misant toujours sur le seul instrument privilégié :le taux directeur, elle retarderait les réformes nécessaires du cadre macroprudentiel et institutionnel, se limiterait à arbitrer entre :

(1) hausse des taux,

(2) soutien à la croissance,

(3) préservation du stock devises, vs.,

(4) réformes structurelles pour lever les goulets d’étranglement énergétiques et logistiques, ce qui imposerait une Institutionnalisation de la Coordination avec :

(1) la politique fiscale et

<

(2) Commerciale !

Nb : Pour les techniciens, ces résultats sont obtenus à partir d’un’’ Small Open Economy Hybrid New Keynesian Model with Structural Filters’’, soit tune version améliorée du cadre de prévision utilisée (dans le temps) par la BCT.