في الجزء الأوّل كُنت تطرّقت إلى مفهوم الدّين العام و عرّجت على الفرق بين الدّين الدّاخلي و الخارجي و المخاطر التي تُصاحب بالأخصّ هذا الأخير. في الجزء الثّاني حاولت توضيح بشكل مُبسّط للغاية كيفيّة تراكم الدّين العام بشقّيه الدّاخلي و الخارجي. في هذا الجزء سأتتطرّق إلى ديناميّة المديونيّة و العاومل التي تؤثر فيها سلبا و إيجابًا.

الحقيقة أنّ مُستوى الدين وحده لا يكفي لتحديد نسبة المديونيّة. لرُؤية ذلك فلنتأمّل قليلاً هذا المثال البسيط: فلنفترض أن هناك شخص 1 و شخص 2. الأول يدفع كلّ شهر 500 دينار لتسديد قرض مع العلم أن أجره الشّهري هو 1000 دينار و الشّخص الثاني يسدّد كل شهر مبلغ قدره 3000 دينار و يتقاضى 10000 دينار كأجر شهري. أيّهما لديه نسبة مديونيّة أكثر؟

إذا أردنا المقارنة بين نسبة المديونيّة لِكُلٍّ مِنهُما علينا مُقارنة القسط الشّهري بالنّسبة إلى الأجر الشّهري.

(10000/3000) 30% < (1000/500) 50%

ترون أن الشّخص الثّاني و بالرّغم من كونه يدفع شهريّا ستّة مرّات أكثر من الشّخص الأوّل إلاّ أن نسبة المديونيّة لديه هي أقلّ و ذلك لكون أجره الشّهري أكبر بعشر مرّات من الأجر الشّهري للشّخص الأوّل مِمّا يعني أن لديه قُدرة أكبر على تحمُّل أعباء الدّين.

رُغم أنّ المُقارنة بين ماليّة الأشخاص و ماليّة الحُكومة غالبًا ما تُفضي لنتائج غير صحيحة، إلاّ أنّه في هذه الحالة نفس المنطق يبقي صحيحًا. لو قلنا إن بلدًا A و بلدًا B لديهما ديون تساوي 20 مليار دولار و 100 مليار دولار على التّوالي، لا يُمكنُنا أن نَستَنتِج أيُّ البلدين أكثر مديونيّة بمقارنة مباشرة بين مُستوى الدّين في كِليهما. تمامًا مثلما هو الحال بالنّسبة للأشخاص، لتكون المُقارنة صحيحة و ذات معنى، يجِب أن نُقارن مُستوى الدّين العام بمُستوى المداخيل.

و لكون مداخيل الدّولة ليست قارّة كما هو الحال بالنّسبة لأغلب الأشخاص (أجر شهري)، فإنّ أحسن مؤشّر تقريبي لقياس هذه المداخيل هو "النّاتج الوطني الخام" (PIB). هذا الأخير يعطينا فكرة حول القاعدة الضّريبيّة (assiette fiscale) المُتوفّرة لتسديد الدّين الدّاخلي (كُلّما كبُر الPIB كبُرت معهُ عائدات الضّرائب). و هو كذلك يحِيل على مداخيل الإقتصاد ككُل من العملة الصّعبة و المُتأتّيه أساسًا من التّصدير و من تحويلات التّونسيّين المُقيمين بالخارج و التي تُستعمَل لتسديد الدّيون الخارجيّة.

إذن، عندما أتكلّم عن الدّين العام و عن المديونيّة فأنا لا أقصد القيمة النّقديّة و لكن أقصد نسبة هذه القيمة من النّاتج الوطني الخام (PIB) و التي نرمز لها بالنّسبة (Dette/PIB).

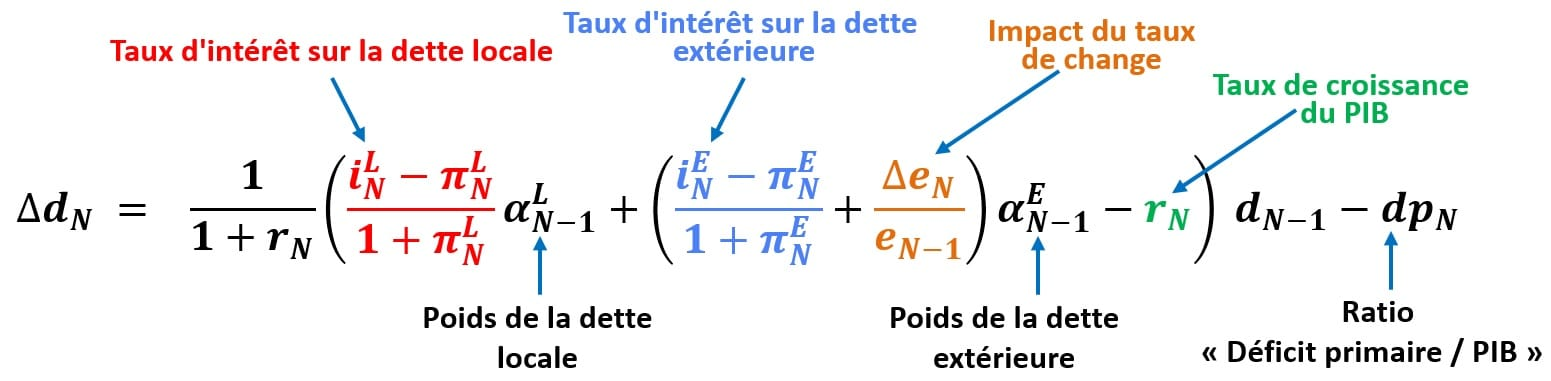

دون أن أدخُل في التّفاصيل التِّقنيّة المُعقّدة و التي لا تهُمّ بالضّرورة القارىء الكريم، في الحقيقة يُمكِنُنا، إنطلاقًا من "مُعادلة قيود ميزانيّة الحُكومة" التي تحدّثت عنها في الجزء الثّاني، أن نُعبّر رياضيًّا عن العلاقة بين ديناميّة نسبة المديونيّة (Dette/PIB) و كلّ العوامل الإقتصاديّة التي تؤثّر فيها (أنظروا إلى هذه العلاقة الرّياضيّة في الصّورة المُصاحبة للمقال).

بطريقة مُبَسَّطة جدًّا، أهمّ شيء تقوله هذه المُعادلة هو أن إزدياد (أو نُقصان) نسبة المديونيّة مرتبط خصوصًا بشيئين إثنين:

• أوّلاً، الفارق بين نسبة الفائدة على هذه الدّيون ( i ) و نسبة نُمُوّ الإقتصاد ( r )

• ثانيًا، نسبة عجز ميزانيّة الحُكومة (dp)

يعني أنّه كُلما إنخفض الفارق بين نسبة الفائدة و نسبة نموّ الإقتصاد ( i - r ), كّلّما إنخفض نسق إزدياد المديونيّة. و إذا صار هذا الفارق سالبًا، و الذي يعني أن نسبة نموّ الإقتصاد ( r ) فاقت نسبة الفائدة ( i )، فإنّ المديونيّة تنخفض تلقائيّا. فيما يخُصّ عجز ميزانيّة الحكومة (dp)، فهو يُوثّر بطريقة متناسبة مع المديونيّة. يعني كُلّما إزادد العجز إزدادت المديونيّة و العكس صحيح.

بعد هذه التهيئة و بالإستعانة بالأرقام المُحيّنة، أظن أنّ القارئ الكريم صار بإمكانه فهم و إستيعاب تحدّيات الإقتصاد السياسي. حسب آخر أرقام وزارة الإقتصاد و الماليّة و دعم الإستثمار فإن نسبة المديونيّة (Dette/PIB) في تونس تساوي في أوت 2021 تقريبًا 82%. هدف الحكومة (و من ورائها FMI) هو تخفيض هذه النّسبة إلى أدنى حدّ مُمكن.

كما رأينا آنفًا فإنّ تخفيض نسبة المديونيّة تمرّ حصرًا عبر زيادة نسبة النّموّ أو بتخفيض عجز ميزانيّة الحكومة (على إعتبار أن نسبة الفائدة ،و التي تساوي حاليًّا 4.42 %، هي تقريبًا مُعطى قارّ إن لم تكُن من المُرجّح أن ترتفِع (.

إذا أخذنا بعين الإعتبار أنه في آخر تحديث الFMI تتوقّع نسبة نُمُوّ تُقدّر ب 3% و 3.3% خلال سنوات 2021 و 2022 على التّوالي، فمن الواضح أن النّموّ الإقتصادي لن يُساهم في إنخفاض المديونيّة (نسبة الفائدة أعلى من نسبة النّموّ). إذن، للتّخفيض في المديونيّة، لم يتبقّى سوى الضّغط على عجز ميزانيّة الحُكومة.

حسب آخر توقُّعات الFMI، نسبة عجز ميزانيّة الحُكومة ستكون في حدود (8.3- %) و (7.6- %) من النّاتج الوطني الخام ( PIB) خلال 2021 و 2022 على التّوالي. الضّغط على هذا العجز يمرّ عبر عدّة نقاط:

1- إلغاء أو التّخفيض في صندوق الدّعم.

2- الزّيادة في الضّريبة على دخل الأفراد و الشّركات بعنوان مُساهمات إستثنائيّة.

3- في وضعيّات قُصوى، التخفيض في الأجور.

4- تجميد المطالب النقابيّة.

5- توقّف إستيراد بعض المواد الغير أساسيّة أو زيادة كبيرة في رسومها الجُمركيّة.

6- إصدار البنك المركزي لمناشير تحدّ من الإقتراض الإستهلاكي.

7- صفر تعينات جديدة في الوظيفة العُموميّة و عدم تعويض الموظّفين المُحالين على التّقاعد.

8- تقليص إنفاق الدّولة إلى الحدّ الأدنى.

9- الخُروج من رأس مال الشّركات العُموميّة التي تُشكّل عبئًا كبيرًا على ميزانيّة الدّولة. هذا مطلب من مطالب ال FMI