La BCT refuse de baisser son taux d’intérêt (TID) et l’inflation refuse de descendre sous la barre des 3 %. Pourquoi ?

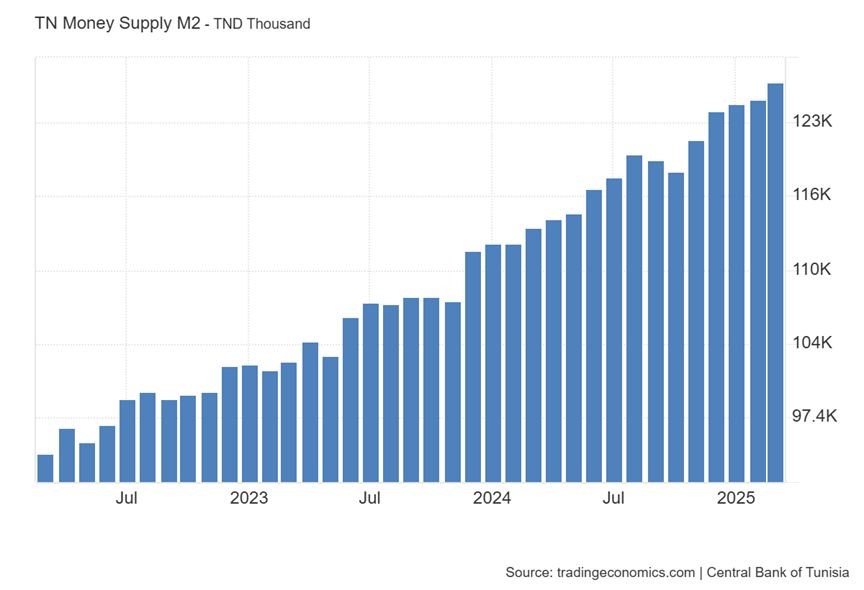

Nous pouvons clairement constater aujourd’hui à l’œil nu les conséquences de l’impression de 14,000 millions de dinars par la BCT et de sa politique de dépendance, qui a consisté à imprimer davantage de dinars et à augmenter la masse monétaire M3 de 11,3 % au cours des 12 derniers mois.

Pourquoi le prix de la viande a-t-il augmenté de 19,8 % pour atteindre 60 dinars le kg, alors que les pluies ont été abondantes l’année dernière ?

Pourquoi le prix des légumes a-t-il augmenté de 25,3 %, alors que les pluies ont été abondantes l’année dernière et que les barrages sont remplis à 41 % ?

Pourquoi les prix des denrées alimentaires ont-ils augmenté alors que ceux du pétrole brut ont chuté à 61 dollars le baril ?

Pourquoi les prix alimentaires mondiaux ont-ils baissé de 8,2 %, alors que les prix des denrées alimentaires en Tunisie ont augmenté ?

Pourquoi les prix de l’immobilier ont-ils augmenté de 5 % l’année dernière ?

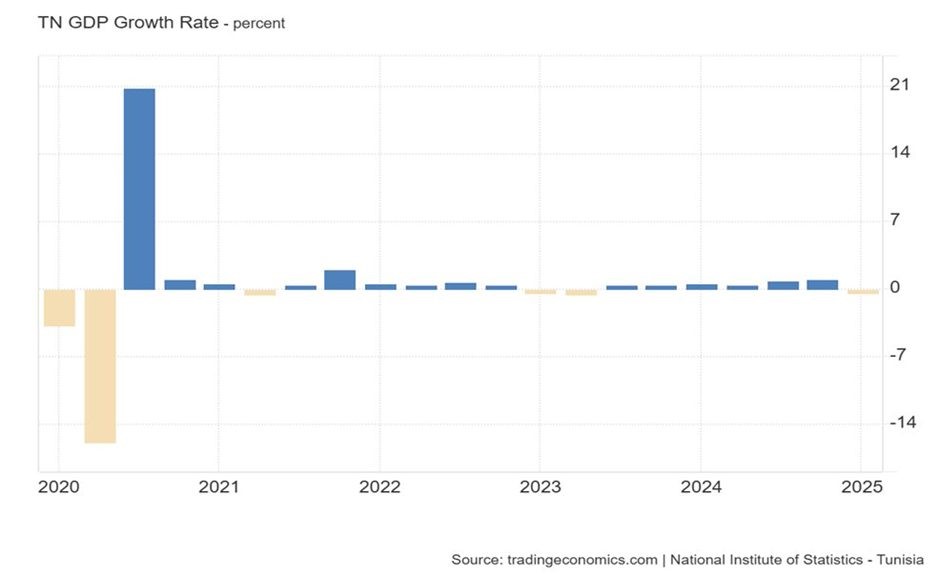

Pourquoi la BCT a-t-elle clairement indiqué dans son dernier communiqué de presse que l'économie s'était contractée de - 0,2 % au premier trimestre de cette année, tout en maintenant le taux d'intérêt inchangé à 7,5 % ?

Pourquoi les secteurs bancaire et financier ont-ils enregistré une contraction de - 8,5 % au premier trimestre ? Les portefeuilles obligataires ont enregistré des pertes, l'inflation s'élevait à 7 % l'an dernier, la valeur des obligations a baissé et de nombreux emprunteurs ont fait faillite.

Au cours des deux dernières années, j'ai mis en garde le président Saied contre le danger de l'inflation monétaire et des déficits budgétaires chroniques.

Pour ceux qui souhaitent connaître les réponses à ces questions, veuillez consulter toutes mes publications Facebook de ces deux dernières années.

Que le gouvernement emprunte directement à la BCT ou aux banques commerciales pour financer la dette publique, le résultat final est le même : la quantité de monnaie dans l'économie augmentera (M2/M3), le taux d'inflation augmentera, le dinar se dépréciera, le niveau d'endettement augmentera et les taux d'intérêt resteront élevés.

L'expérience du Venezuela, du Liban et de l'Argentine peut nous apprendre. La masse monétaire de la BCT (M2-M3) a déjà augmenté de 11,3 % en 2025 par rapport à 2024 et les liquidités dans l'économie ont atteint 24 700 millions de dinars en 2025. (Source : BCT).

Conclusion

Globalement, si les obligations d'État financées par la banque centrale sont souvent considérées comme des investissements plus sûrs et peuvent combler les déficits budgétaires et rembourser la dette, elles ne sont pas exemptes de risques d'hyperinflation et de stagnation économique, notamment dans un contexte économique changeant.

En résumé, les conséquences peuvent être graves et multiformes, affectant l'économie, la société et les structures de gouvernance.