آخر مرّة دقّقتُ في الأرقام، مستوي الدّين العام في تونس كان في حدود 100 مليار دينار أو 100,000 مليون دينار. في الحقيقة الدّين العام نوعان: دين داخلي يُمثّل تقريبًا 1/3 المَجموع و دين خارجي يزِن 2/3 الدّين العامّ.

الدّين الدّاخلي هو مخزون (stock) الموارد الماليّة التّي إقترضتها الدّولة بالدّينار خلال السّنوات الفارطة (يعني منذ ما قبل الثّورة في عهد بن على و حتى 2021). الدّين الداخلي أغلبهُ يتمثّل في سندات الخزينة (bon de trésor) و معروفين بإسم BTA/BTC في تونس. أغلب السّندات التي تطرحُها الدّولة تشتريها البُنوك و تحتفظ بها كإستثمارات.

الدّين الدّاخلي تحتاجُه الدولة لتسير أمورها و خلاص نفقاتها بالدّينار مثل خلاص الأجور و النفقات اليوميّة للإدارة و تمويل المشاريع و الإستثمارات.

في الحقيقة، الدّين الدّاخلي لا يمثل لا خسارة و لا ربح على مستوي تونس كدولة. ذلك لكونه دين محلّي يحملهُ أطراف تونسيّون (بنوك و خواص) على طرف تونسي آخر (الدّولة). يعني هو لُعبة مُحصّلتُها صفر (un jeu à somme nulle) و ذلك لأنه لا توجد ثروة تخرُج من تونس. كلّ ما في الأمر أن هذه الثّروة تنتقل من عامِل (un agent) إلى عامل آخر.

نقطة أخرى مُهمّة فيما يخُصّ الدّين الداخلي. نظريّا، من المُستحيل أن تعجَزَ الدّولة عن خلاص هذا الأخير لأنّه بالدّينار مِمّا يعني أنّه خاضع تمامًا لسُلطتها.

يعني حتى إذا البنوك و الخواص إمتنعوا، لسبب أو لآخر، عن شراء السنداد الجديدة المطروحة للبيع، فنظريّا الدّولة تستطيع بكلّ بساطة أن تطبع حاجتها من العُملة لخلاص دُيونها (هذا ما تفعله أمريكا!) رُغم كون طباعة النّقود هي مُمارسة خطيرة لدولة كتونس. أيضًا، في الحالات القُصوى، يُمكن للدّولة أن تمتنِع بكلّ بساطة عن سداد دُيونها و لا أحد بإمكانه أن يُجبرها على ذلك.

في ما يخُصّ الدّين الخارجي (الذي يمثّل 2/3 المجموع)، من منظور مفهُومي، هو تقريبًا نفس الشيء لكن هو مُقوَّم بالعملات الأجنبيّة (libellé en devises) و خاصّة Euro و dollar و Yen. بطبيعة الحال، أغلب الدّين الخارجي تحصّلت عليه تونس من مصادر خارجيّة (نسبة صغيرة إقترضتها الدّولة من البنوك المحليّة).

لسائل أن يسأل الآن لماذا تقترض الدّولة بالعُملة الصّعبة إذا كانت قادرة على الإقتراض بالدّينار؟

الجواب سهل و يُمكن شرحهُ في نقطتين. أوّلاً، تحتاج الدّولة للعُملة الصّعبة لتسديد الدّيون الخارجيّة التي إقترضتها في السنوات السّابقة و التي آن أوان تسديدها. ثانيًا، تستعمل الدّولة القروض بالعُملة الصّعبة لتغطية عجز ميزان المدفوعات ( balance des paiements) و ذلك لكون إستيرادنا يفوق بكثير صادراتنا و الفرق بينهُما (العجز) لا بدّ للدولة أن تُموّلهُ.

إذن، أين يكمُن المشكل في الدّين الخارجي؟ الحقيقة، المشاكل المُتعلّقة بالدّين الخارجي كثيرة و مُتعدّدة.

أولاً: عندما تقترض الدولة (أو حتّى الشركات الخاصّة) بالعملة الصعبة يَنتُج عنه خطر (risque) يُسمّى تأثير ورقة التوازن (effet bilan). يعني ذلك أنّ ثِقل الدّين الخارجي يُصبح مرتبط إرتباط وثيق بقيمة الدّينار. بمعنى إذا فقد الدّينار قيمته إزاء العملة الأجنبيّة يزداد ثِقل الدين الخارجي بصفة أوتوماتيكيّة و يُصبح تسديده أصعب لأنّه، على سبيل المثال، لكلّ euro تحتاج الدّولة أكثر دينارات لتسديده.

ثانياً: على عكس الدين الداخلي الذي هو un jeu à somme nulle على مُستوى البلاد، الدين الخارجي هو تحويل ثروة أُنتِجت في تونس للخارج. يعني إذا كان الدين الخارجي لم يُستعمل لخلق الثّروة يُصبح تسديده بمثابة الخسارة "الجافةّ" أو خسارة فادحة (perte sèche) للبلاد.

ثالثًا: على عكس الدين الداخلي بالدينار الذي يُمكن للدّولة، نظريّا، تسديدهُ بطباعة النّقود، لا يُمكن لهذه الأخيرة فعل الشيء ذاته مع الدّين الخارجي لأنّها لا تتحكّم في طباعة العُمُلات الصّعبة. إذن، التّداين الخارجي هو، شئنا أم أبينا، دُخول في حلقات التبعيّة و الشروط و الإملاءات، إلخ.

لتسديد الدّين الخارجي يجب على السياحة و التصدير أن يعملوا بأقصى طاقتهم و أن يبعث التونسيّون المُغتربون أقصى ما يستطيعون من حوالات و أن نتحصّل من الخارج على دُيون جديدة لنستطيع توفير ما فيه الكفاية من العُملة الصّعبة لتسديد ديوننا.

الترقيم السيادي يعني بالأساس قدرة الدولة على تحمل أكثر دين خارجي. الدين الداخلي معني بدرجة أقلّ بالترقيم الجديد Caa1.

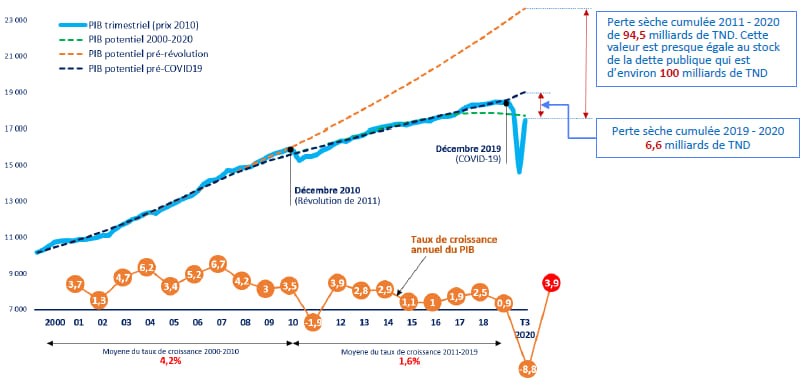

(الصّورة في الأسفل تمثل تحليل مأخوذ من تقرير كتبته في إطار العمل في مارس 2021).