- A mon avis il n'y a rien a changer aux statuts de la BCT. Je ne sais pas si le gouvernement propose ceci, je n'ai rien vu de mon côté. Débat inutile, il faut fermer cette parenthèse (زوبعة في فنجان)

- Je reste aussi convaincu que les statuts actuels de la BCT lui permettent d'intervenir pour assurer le bon fonctionnement du marché monétaire via les open market operations consistant à acheter de la dette de l'État auprès des banques sur le marché secondaire.

Elle a augmenté l'encours cette année à 3.6 milliards (1.6 milliards TND supplémentaires comparé à l'année prochaine). Le moyen le plus évident pour la BCT pour assurer le bon fonctionnement du marché monétaire est de revoir sa politique de collatéral comme elle l'a fait en Mars et Avril pour permettre aux banques d'absorber le supplément de dettes.

- le besoin net supplémentaire de financement est de l'ordre de 6 milliards pour compenser :

* la baisse des ressources fiscales à cause de la crise du Covid (TVA, taxe de consommation et taxes d'importations en baisse car la consommation et les importations baissent ainsi que la baisse de l'impôt sur les entreprises pétrolières et autres entreprises).

* le budget 2020 très ambitieux pour ne pas dire autre chose proposé l'année dernière, juste pour donner un exemple, le budget présenté l'année dernière disait que l'état allait engranger 550 millions de TND de taxe sur le passage du gaz algérien à l'Italie, juste une écriture de quelqu'un qui sait très bien qu'il n’y aura pas autant d'argent en face et faire passer des chiffres gonflés pour envoyer une bonne copie maquillée (il y a 30 millions de réalisé cette année pour l'instant et 300 millions l'année dernière).

Je ne parle même pas de l'anticipation de croissance et inflation dans le budget de l'année dernière basé sur une croissance nominale dépassant les 10% quand le réalisé sera -4% peut-être.

- Les banques locales peuvent absorber ce montant à mon avis avec un peu d'aide de la banque centrale pour permettre le bon fonctionnement du marché monétaire.

Le bilan de la BCT via le refinancement des banques était à 16 milliards environ il y a deux ans comparé à 8.5 milliards en ce moment, il y a de la marge par rapport à ce point. On ne peut même pas parler de QE. Par ailleurs sur ce point je renvoie vers la publication du FMI le 23 Octobre sur le sujet du QE dans les pays émergents qui recense ce que les autres pays ont fait et donne un feedback positif à priori.

- La dette intérieure de la Tunisie en TND (local gouvernement debt) est parmi les plus basses au monde, la décision de préférer la dette locale à la dette extérieure dans une devise étrangère va dans la bonne direction. (Cf lien plus bas comparant à d'autres pays émergents).

- Tous ceux qui se préoccupent de l'impact sur l'inflation se trompent. Le contexte actuel mondial et tunisien est propice à la désinflation sauf quelques exceptions de produits alimentaires, l'indice d'inflation du mois d'Octobre en Tunisie qui sera publié la semaine prochaine va certainement refléter l'augmentation des prix de tomates et poivron à cause de la mauvaise récolte et les problèmes structurels de manque d'investissement et leur impact sur la productivité mais ceci n'a rien à voir avec la politique monétaire, la politique monétaire très restrictive pendant une longue période ainsi que le manque de réformes structurelles peut aussi causer des problèmes moyen long terme à cause de la baisse de l'investissement, c'est le problème principal derrière l'inflation en Tunisie.

Donc, quand l'inflation sera en hausse en Octobre à cause des prix de tomates et poivrons (l'indice a une pondération de 28% sur l'alimentaire), épargnez-nous les commentaires sur l'inflation qui dérape et son lien imaginaire avec la loi de finance dans le contexte actuel. L'inflation core (hors alimentaire et prix réglementés) devra continuer à baisser.

- Le gouvernement doit être plus clair sur la trajectoire de consolidation budgétaire et sa posture de négociation avec l'UGTT, il doit lancer des messages clairs dans ce sens (gel des salaires, report de la tranche d'augmentation des salaires d'Aout 2020, etc.), les signaux envoyés récemment ne vont pas dans la bonne direction.

IMF article on EM and Frontier markets experience with QE in 2020, positive overall.

https://blogs.imf.org/…/emerging-and-frontier-markets…/

IIF Global Debt monitor, covid19 page 5 montre le niveau de la dette en devise locale pour certains pays emergents, les pays les plus solides sont ceux qui ont le moins de dette externe en devise étrangère.

https://www.iif.com/…/Global%2520Debt%2520Monitor…

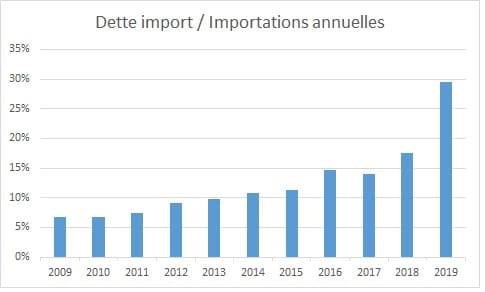

Un des graphiques qui me fait le plus peur sur la situation de la Tunisie.

Le graphe montre la dette extérieure pour financier les importations, trade financing (par exemple l'Algérie qui attend des mois avant d'être payée pour le gaz que le pays importe, les laboratoires pharmaceutiques étrangers qui attendent des mois et des mois avant d'être payés par la Pharmacie Centrale, etc.…) par rapport au montant annuel des importations.

Un chiffre de 8% veut dire qu'en moyenne le pays paie les importations avec un retard d'un mois, c'était le cas jusqu'à 2012 et c'est le cas pour les exportations de la Tunisie actuellement, mais il y a eu une explosion de ce ratio en 2018 et surtout 2019, le pays paie en moyenne toutes les importations avec plus de 3 mois de retard sachant que dedans il doit y avoir le régime offshore. Il doit y avoir beaucoup d'importations payées avec plus de 6 mois de retard.

A tous ceux qui ne comprennent pas pourquoi le gouvernement doit payer les arriérés à la Pharmacie Centrale, la STIR et l'Office des Céréales, ne soyez pas surpris quand il y aura des pénuries plus fréquentes au premier choc externe ou mouvement de panique de la foule pour stocker n'importe quel produit importé dans un contexte d'assèchement supplémentaire du financement des importations non officielles de l'Algérie et Lybie.

Les anciens gouvernements ont eu recours à ces retards pour absorber le manque de financement, ce n'est plus disponible pour les prochains gouvernements.

Source : BCT pour les engagements d'importations et importations annuelles.