L'affirmation selon laquelle le dinar serait la monnaie la plus forte d'Afrique en 2025 est trompeuse. Il s'agit d'une fausse information. Comment est-ce possible ?

Je sais que la Première ministre est ingénieure et ne maîtrise pas les sciences monétaires, mais la personne qui a rédigé son discours lui a fourni de fausses informations :

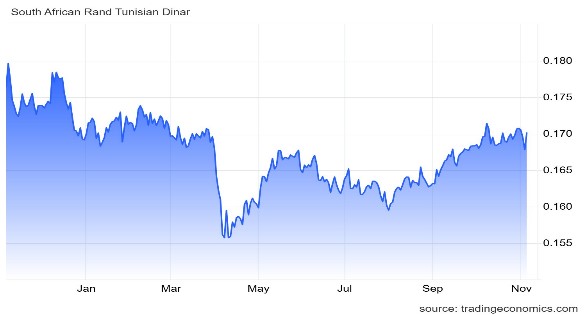

1.C'est le rand sud-africain (ZAR) qui est la monnaie la plus forte d'Afrique cette année, et non le dinar tunisien (TND). Tous les indicateurs montrent que l'Afrique du Sud affiche un excédent commercial de USD$ 1,2 milliard de dollars américains en septembre 2025 et que ses exportations ont bondi de + 9,4 %. Cet excédent commercial s'élevait à USD$ 7 milliards de dollars américains en 2024.

La Banque centrale sud-africaine dispose de 125 tonnes de réserves d'or et l'inflation en Afrique du Sud est de 3,4 % en septembre 2025 (voir Bloomberg ci-dessous).

2.La notation de crédit de l'Afrique du Sud est Ba2, soit quatre niveaux au-dessus de celle de la Tunisie. Le revenu par habitant sud-africain en 2025, à USD$ 5 700 , est nettement supérieur au PIB par habitant tunisien USD$ 3,800.

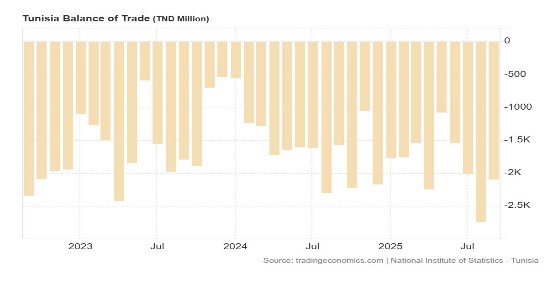

3.La Tunisie souffre d'un déficit chronique de sa balance commerciale et d'un déficit de sa balance commerciale énergétique depuis de nombreuses années. Ses exportations ont stagné, au deuxième trimestre (T2) de cette année.

4.Le taux d'inflation en Tunisie, à 4,9 %, est bien supérieur à celui de nos partenaires commerciaux, ce qui signifie que le dinar s'est déprécié par rapport aux devises de ces derniers.

L'inflation en Europe est de 2,1 %, celle de la Chine de -0,3 % (notre plus important déficit commercial se situe avec la Chine), celle de la Libye de 1,8 %, celle de l'Algérie de 3,7 % (90 % du gaz naturel provient d'Algérie) et celle du Maroc de 2,2 %.

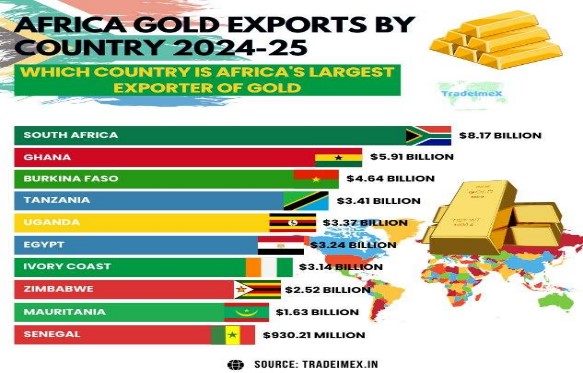

5.Les termes de l'échange de l'Afrique du Sud avec le reste du monde sont bien meilleurs que ceux de la Tunisie. L'Afrique du Sud a perçu davantage de revenus pour ses ressources naturelles (or, charbon, platine), tandis que la Tunisie a perçu moins de revenus pour son huile d'olive, ses phosphates et ses produits manufacturés exportés vers l'Europe.

6.Le dinar tunisien a perdu 45 % de sa valeur par rapport à l'or. La Tunisie ne dispose que de 6 tonnes de réserves d'or monétaire, contre 125 tonnes pour l'Afrique du Sud, 173 tonnes pour l'Algérie et 146 tonnes pour la Libye. (Source : Conseil mondial de l’or, Banque des règlements internationaux – BRI, Basle et FMI).

7.Tous les économistes du monde savent que la Banque centrale de Tunisie a accordé au gouvernement 14,000 million de dinars pour le paiement des salaires et des subventions en 2024 et 2025, et 11,000 de dinars supplémentaires en 2026, ce qui affaiblira le dinar tunisien par rapport aux autres devises.

Par ailleurs, la masse monétaire tunisienne (M2/M3), qui s'établissait à 10,7 % en septembre, est nettement supérieure à celle de nos partenaires commerciaux. De plus, les 26,000 million de dinars en circulation dans l'économie informelle dépassent les 106 jours de réserves de change de la Banque centrale de Tunisie, ce qui risque d'alimenter l'inflation des prix alimentaires.

8.L'agence de notation Fitch Ratings tire la sonnette d'alarme pour la Tunisie quant aux contraintes qui pèsent sur le système bancaire tunisien, conséquence de la politique économique de Kaïs Saied. Cette politique repose sur le principe de « autosuffisance » et sur le recours à la stratégie de création monétaire de la Banque centrale de Tunisie pour octroyer des prêts sans intérêt à l'État.

9.L'inflation en Tunisie atteint 4,9 %. Ce taux est beaucoup trop élevé par rapport à nos partenaires commerciaux, notamment l'UE, notre principal partenaire commercial. Le dinar tunisien s'est déprécié de 3,5 % cette année par rapport à l'euro. Cela signifie que la Tunisie a versé 1,820 millions de dinars supplémentaires à ses créanciers de l’UE pour compenser les pertes liées aux fluctuations des taux de change.

Cela implique un recours accru à l'emprunt pour le budget 2026 et un déficit budgétaire plus important pour 2026 et 2027.

En termes nominaux, le PIB est en croissance, mais en termes réels, il stagne. Le PIB tunisien en 2025 est identique à celui de 2019 et la dette augmente chaque année depuis cinq ans, les nouveaux emprunts servant à rembourser les anciens. (Source : ministère de Finance de Tunisie).

10.L'agence de notation Fitch Ratings alerte le gouvernement tunisien sur les tensions qui pèsent sur le système bancaire en raison de la hausse des créances douteuses augmentée de 15% (source : BCT) et de la multiplication des faillites de petites entreprises. La dette publique devrait atteindre 147,000 millions de dinars cette année.

Que peuvent faire la Banque centrale de Tunisie (BCT) et le gouvernement tunisien pour maîtriser l'inflation et renforcer le dinar ?

1. Si la Banque centrale de Tunisie souhaite maintenir un taux d'intérêt élevé (TID à 7,5 %), elle peut utiliser un autre instrument de politique monétaire pour maîtriser l'inflation : elle peut racheter la dette de la Banque Nationale Agricole (BNA) auprès de l'Office de Céréales (ODC) et octroyer des prêts à taux réduits aux agriculteurs afin d'accroître leur production alimentaire et ainsi freiner l'inflation des prix des denrées alimentaires.

2. La Banque centrale de Tunisie et le ministère des Finances peuvent accorder des prêts à taux réduits à STEG, ETAPE, Tunisair et STIR pour les aider à réduire leur endettement et à faire baisser le coût de l'énergie et l'inflation pour leurs consommateurs.

3. Le ministère des Finances doit réduire l'impôt sur les sociétés et aider toutes les entreprises cotées à la Bourse de Tunisie (BVMT) à développer leurs activités sur les marchés libyen et algérien afin de réaliser des économies d'échelle, de réduire leurs coûts de production, d'accroître les entrées de devises étrangères dans la Banque centrale de Tunisie, d'apprécier le dinar et de ramener l'inflation à 2 %.